減収減益

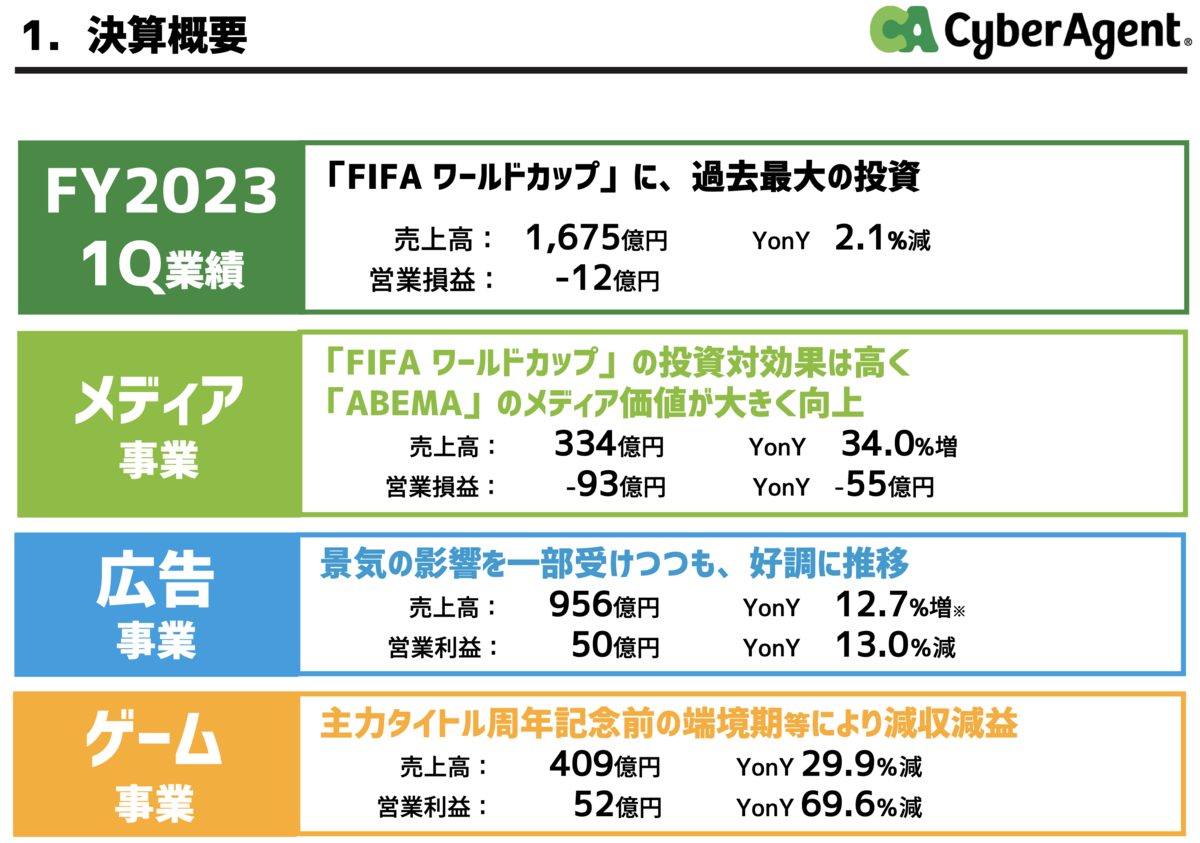

サイバーエージェントが2023年度Q1決算を発表した。売上は前年同期比マイナス2.1%、営業損失は12億円だった。サイバーエージェントが赤字に転落するのは近年なかったことだ。

ワールドカップの放映権を獲得するのに、多額の費用を支払ったので決算が悪くなるのは事前にわかっていたことだが、今回赤字の原因は他にもありそうだ。

今期の決算を細かく見ていきます。

W杯事業のコストは?

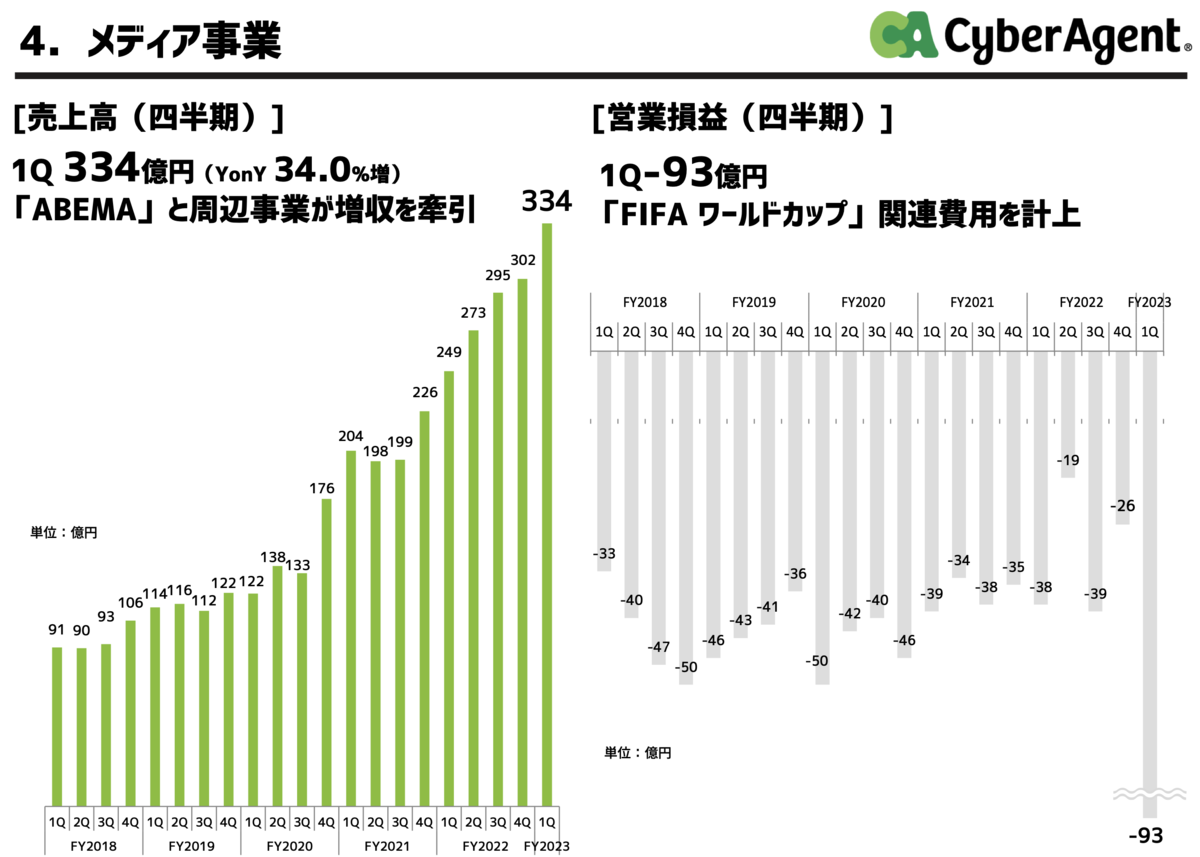

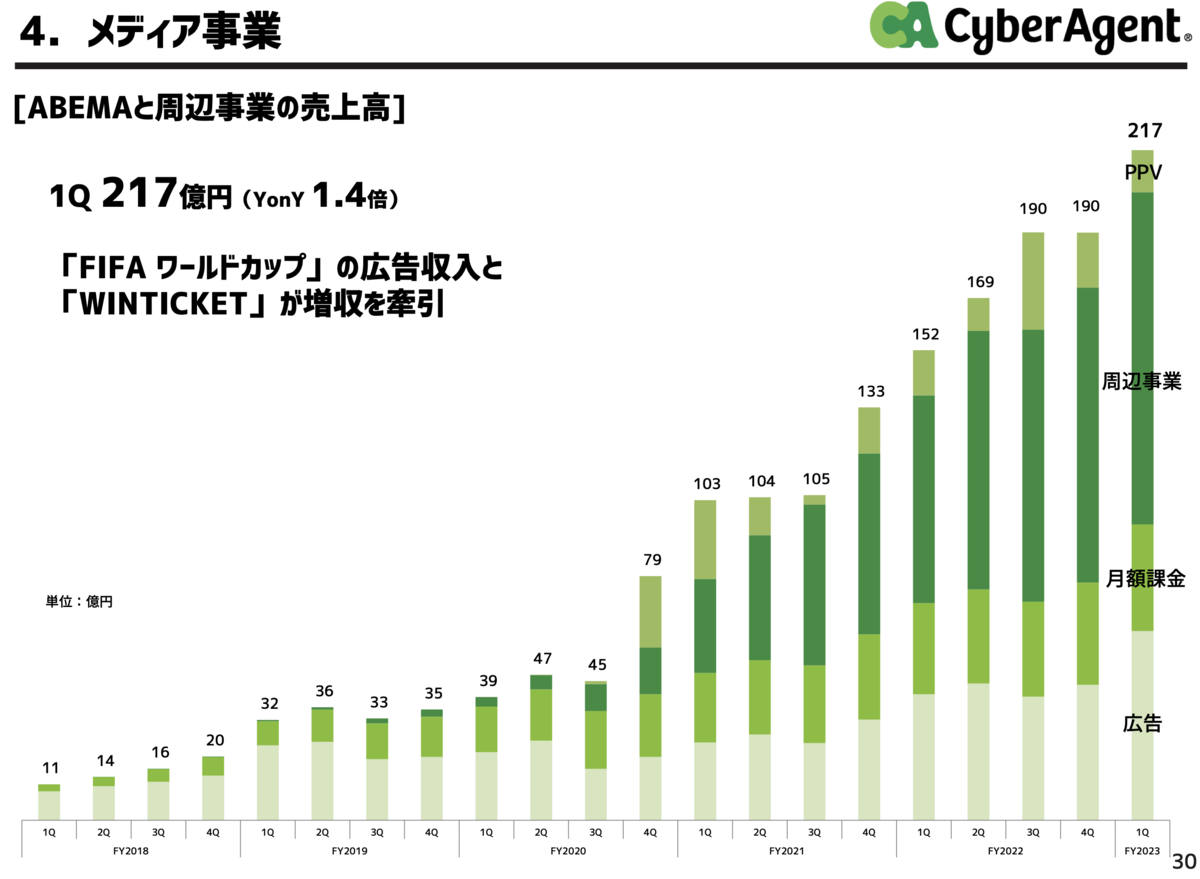

インターネットテレビ「ABEMA」の売上は前年同期比プラス34%で過去最高だった。

営業損失は、前年同期比マイナス55億円で、ワールドカップ関連費用を補填できていない。売上の伸びは58億円で、損失は55億円増えたわけだから、単純計算で増えた経費は113億円ということになる。

ABEMAが支払ったワールドカップの放映権料は200億円といわれている。それが本当なら、今期だけの支出ではなく、手付金などを事前に支払っていたのかもしれない。ワールドカップを放送するのに放映権料だけではなく、AWSやAkamaiに配信ための費用を支払ったはずだから、全体のコスト増はもっと大きいに違いない。

そうなると計算が合わないので、他のABEMAのコストを節約したのだろうか。

W杯配信のメリットは?

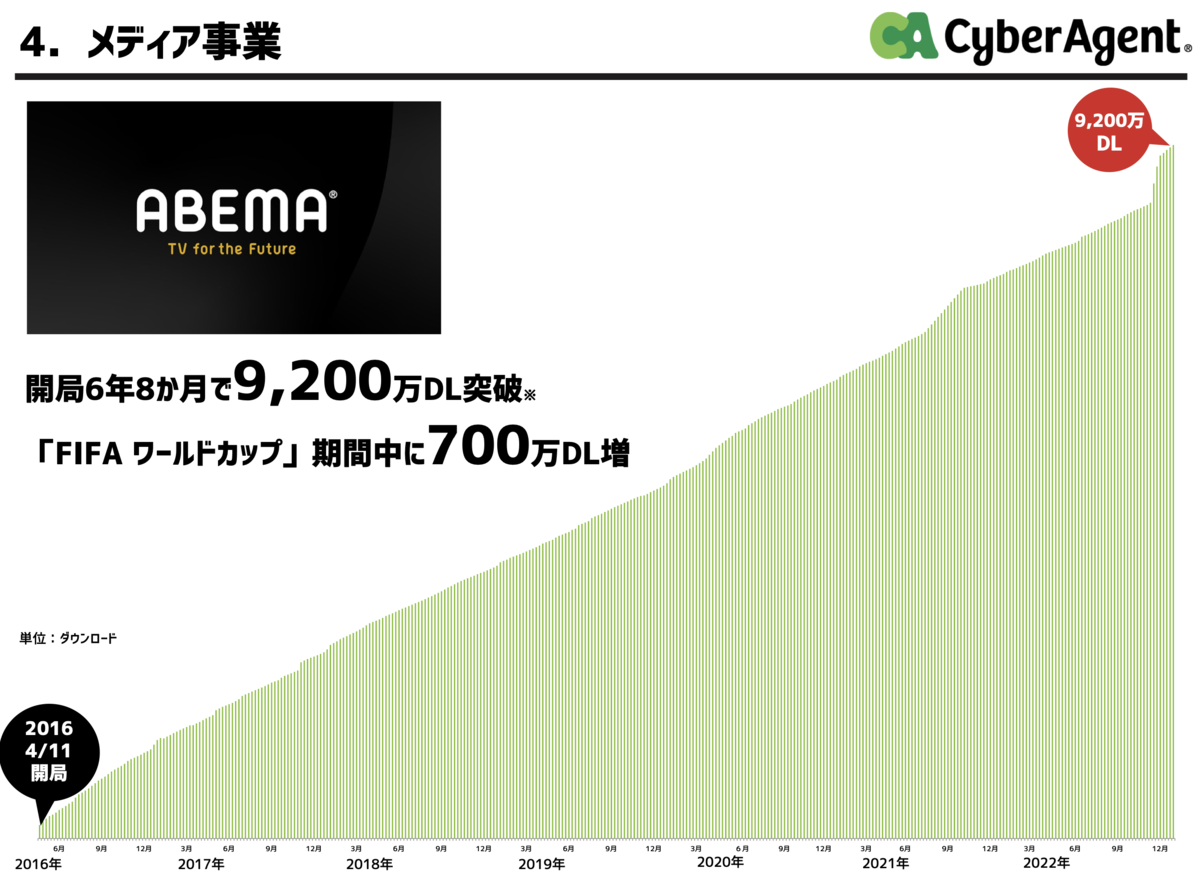

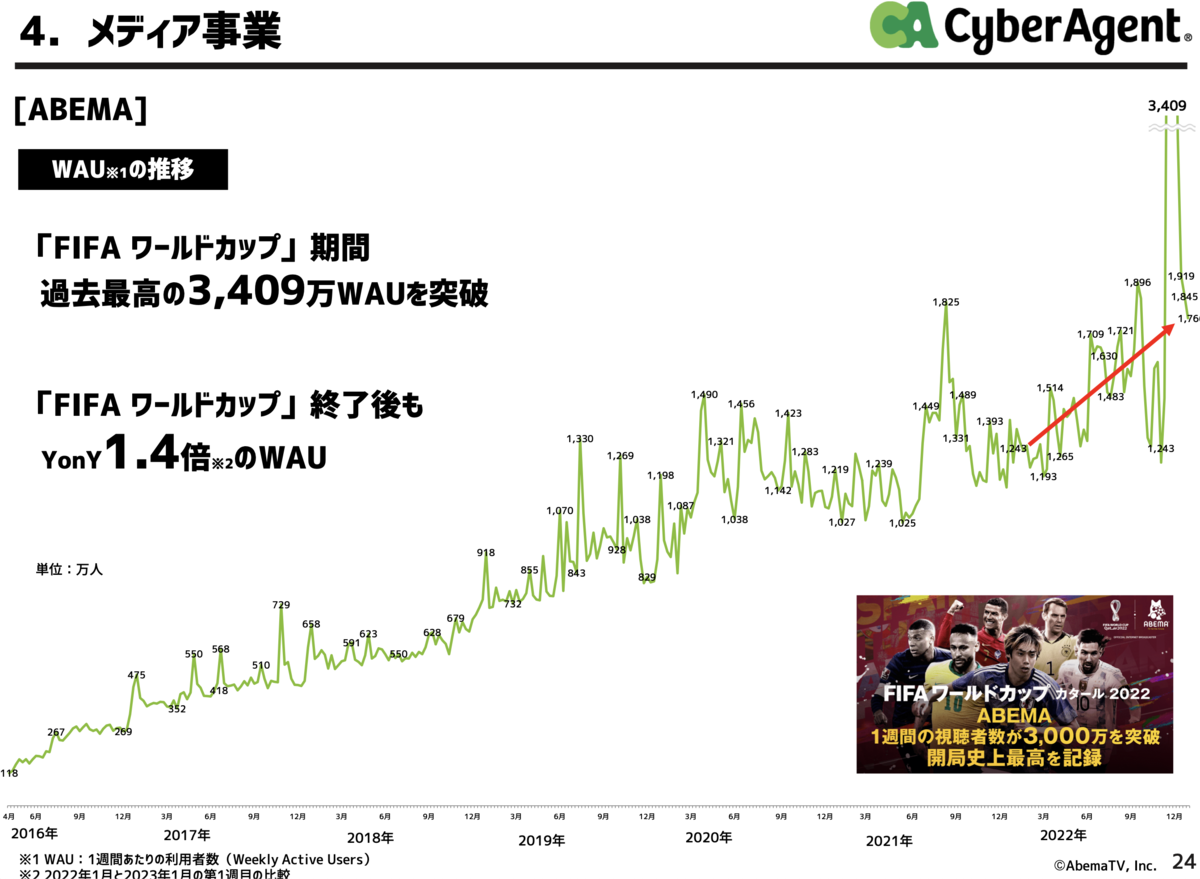

コストがかかっても、それを上回るメリットがあればビジネスとしては成功だ。ABEMAアプリのダウンロード数は大きく増えて、W杯開催期間中に700万増えたそうだ。

視聴者数もW杯期間中は過去最高だったが、終わった後の視聴者数は前期比並に減ってしまった。

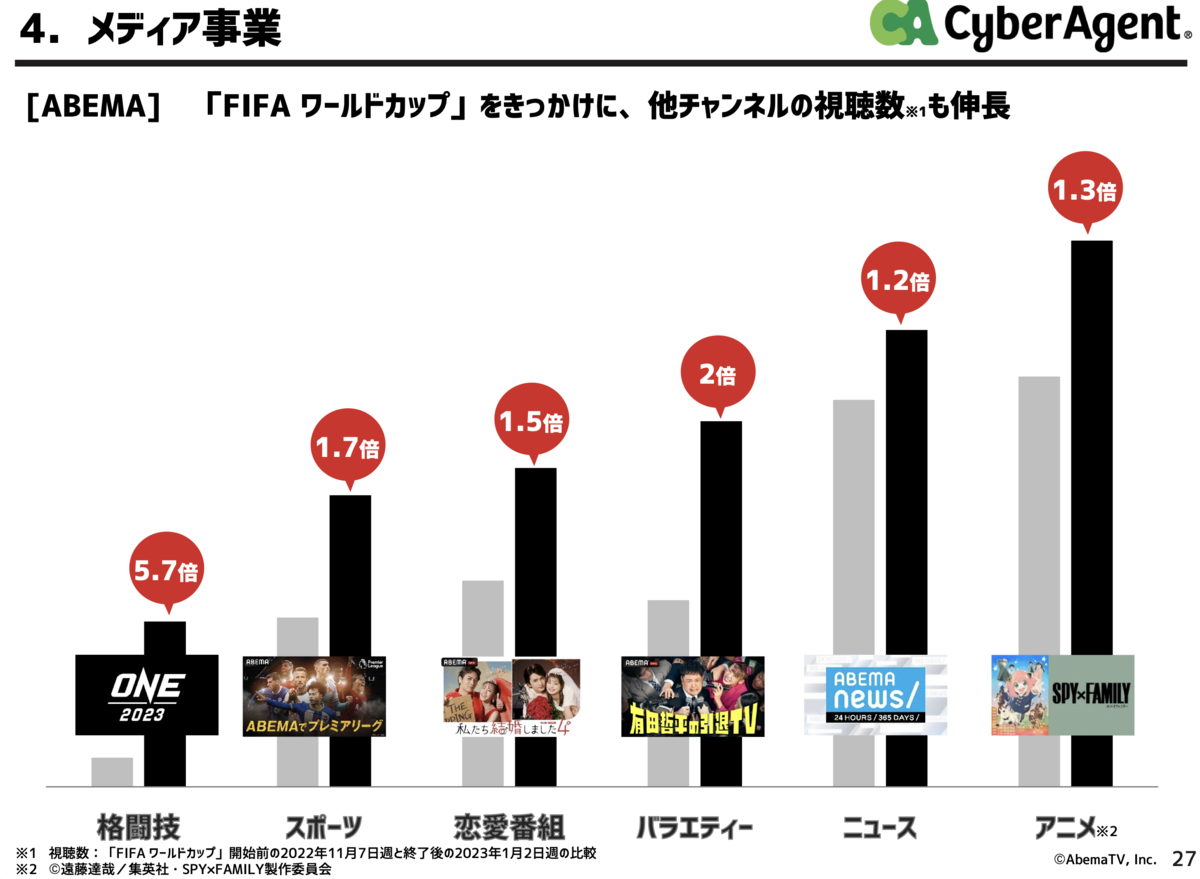

サイバーエージェントは、W杯をきっかけに他チャンネルの視聴数が増えたと数字を出しているが、W杯前の視聴数が減った時期との比較なので、どこまで本当に効果があったのか不明だ。

固定視聴者層が増えたのなら、有料会員である「ABEMAプレミアム」会員が増えているはずだが、有料会員数をサイバーエージェントは正確に公表していない。

公表されているグラフを見ると、月額料金の売上は伸びていないように見える。伸びているのは「周辺事業」だ。

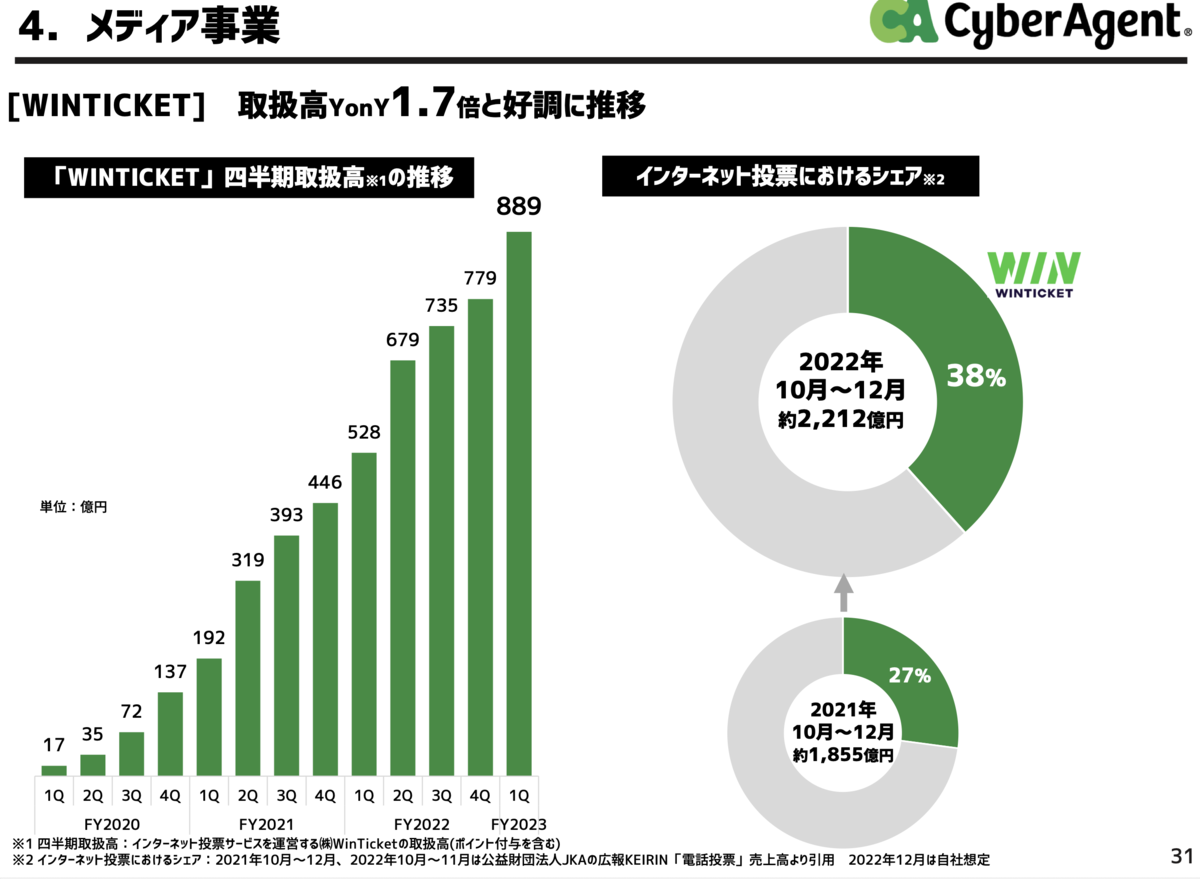

「周辺事業」とは、競艇・オートレースのインターネット投票だ。直接の売上ではないが、取扱高は前年同期比で361億円増えている。

売上を見る限り、W杯の効果は明確には見えてこない。

問題はABEMAじゃない?

今までのサイバーエージェントはABEMAの赤字を広告事業とゲーム事業の売上で補填していた。ところが、今期はサイバーエージェント全体でも赤字で、他事業は赤字を補填できていない。

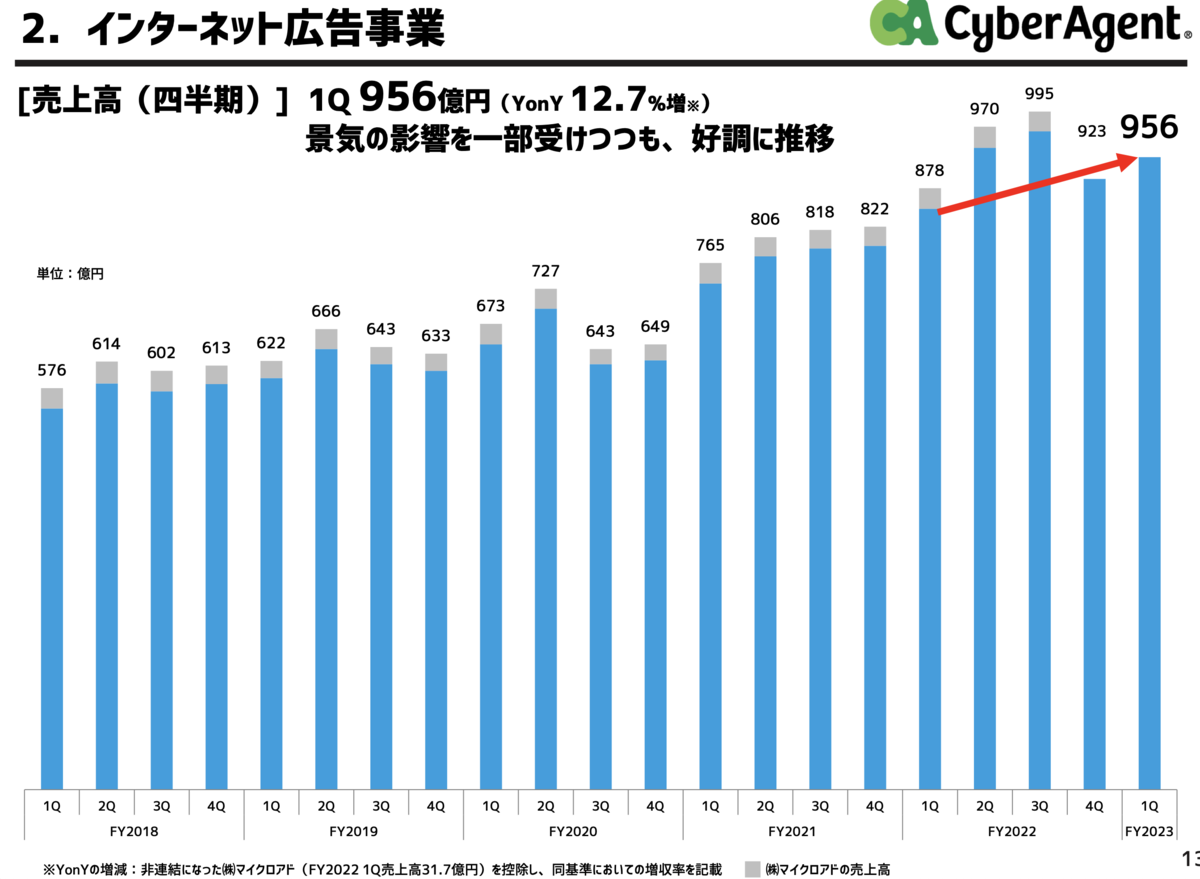

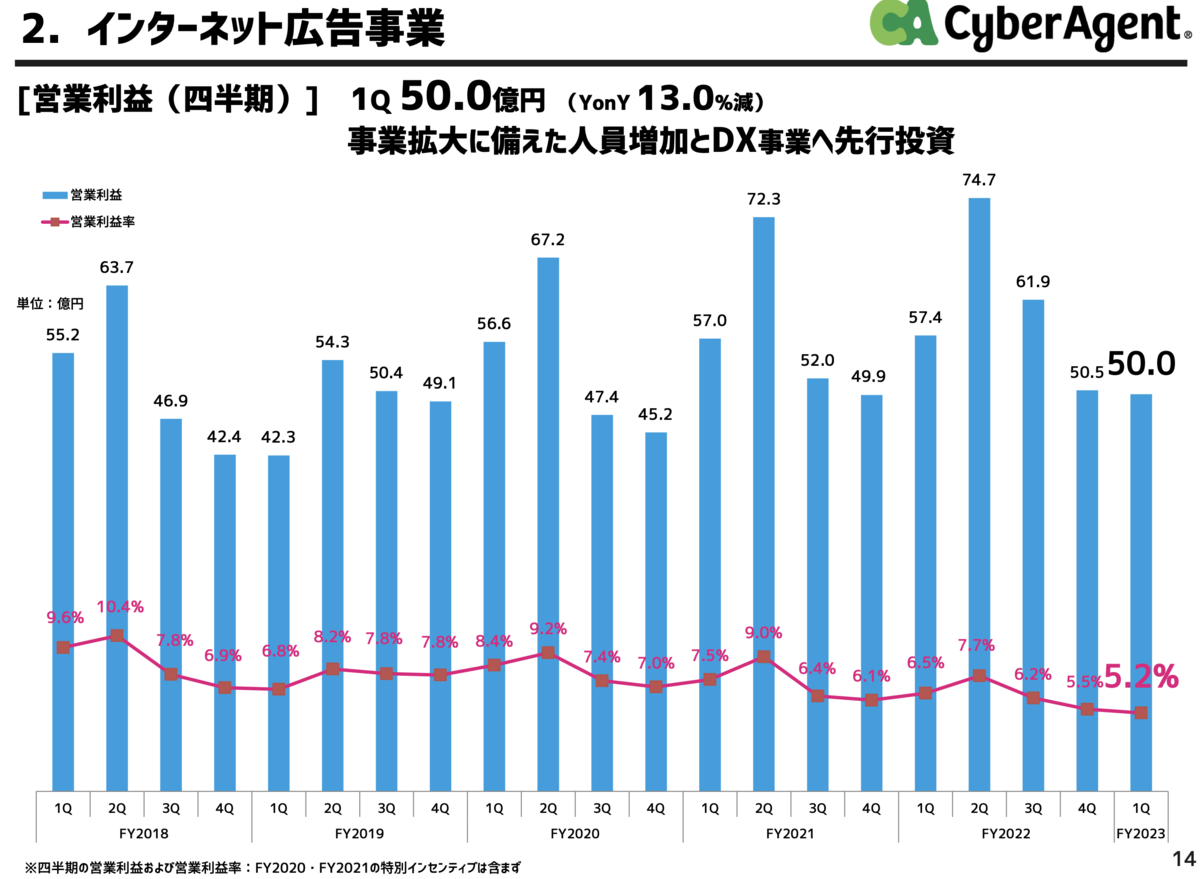

インターネット広告事業は前年同期比では伸びているが、前期比では微増だった。

営業利益は前年同期比でも減少していて、社員数などのコスト増をカバーできていない。

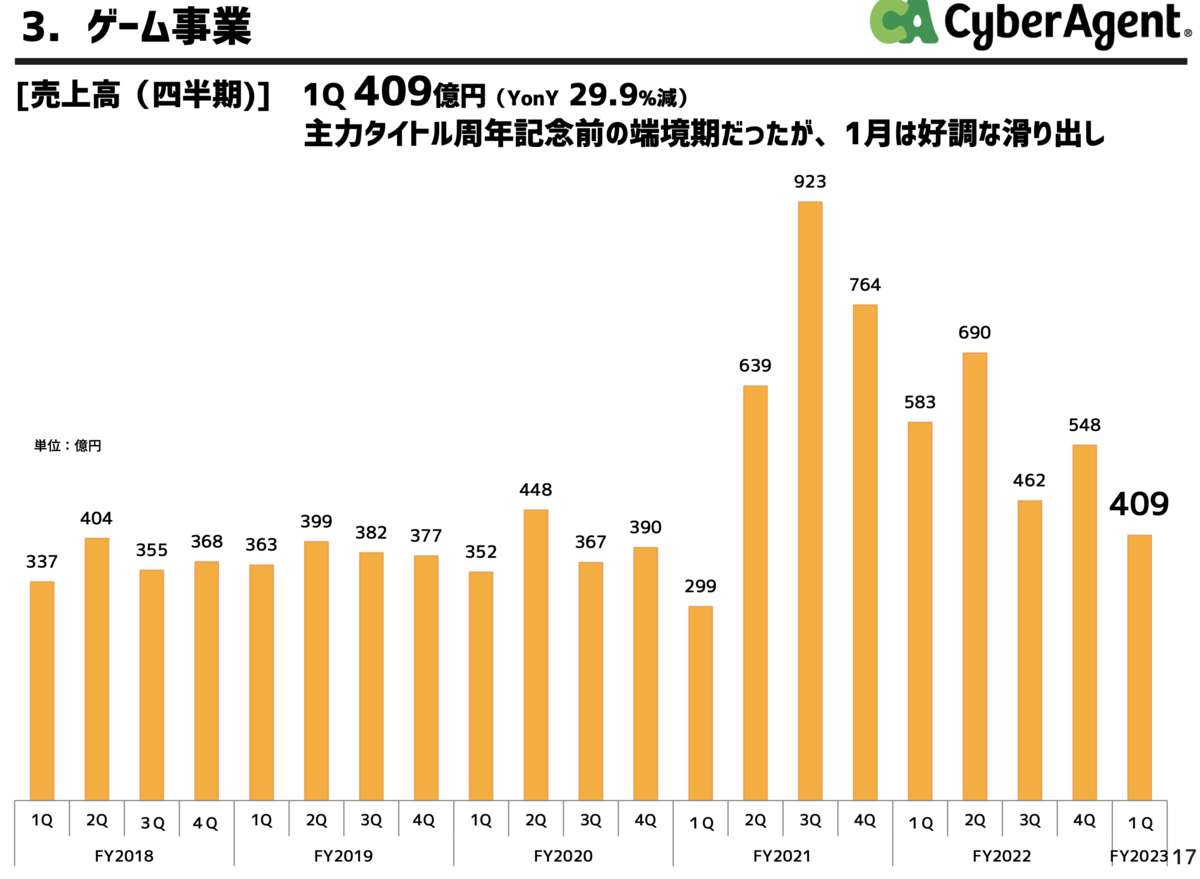

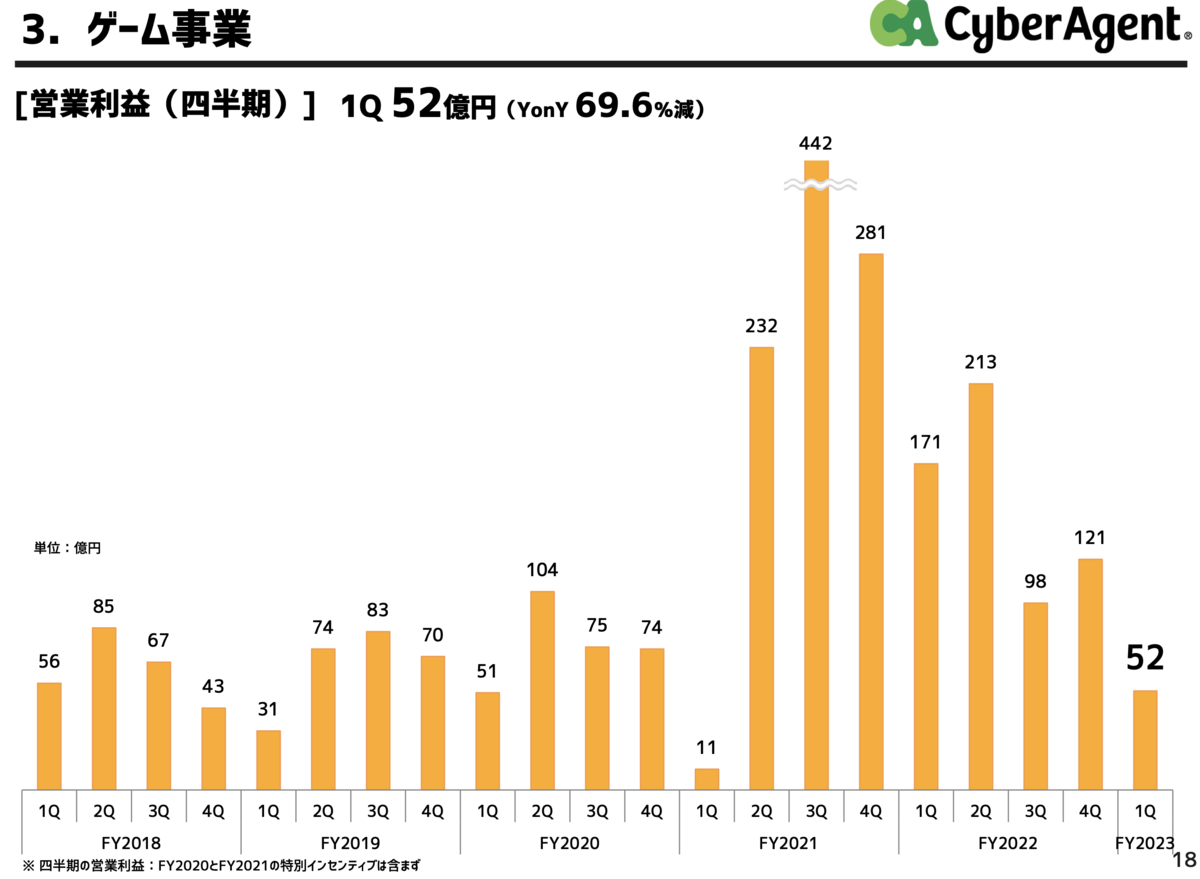

ゲーム事業は前年同期比マイナス約30%だった。

営業利益もマイナス約70%と大幅減少している。この数字は「ウマ娘」がヒットする前の状況に似ている。

サイバーエージェントは、主力6タイトルが周年記念待ちなので、売上が落ちていると主張しているが、気になるのは直近のFY2022にヒット作がないことだ。「ウマ娘」効果も落ちているので、新しいヒット作が待たれるところだ。

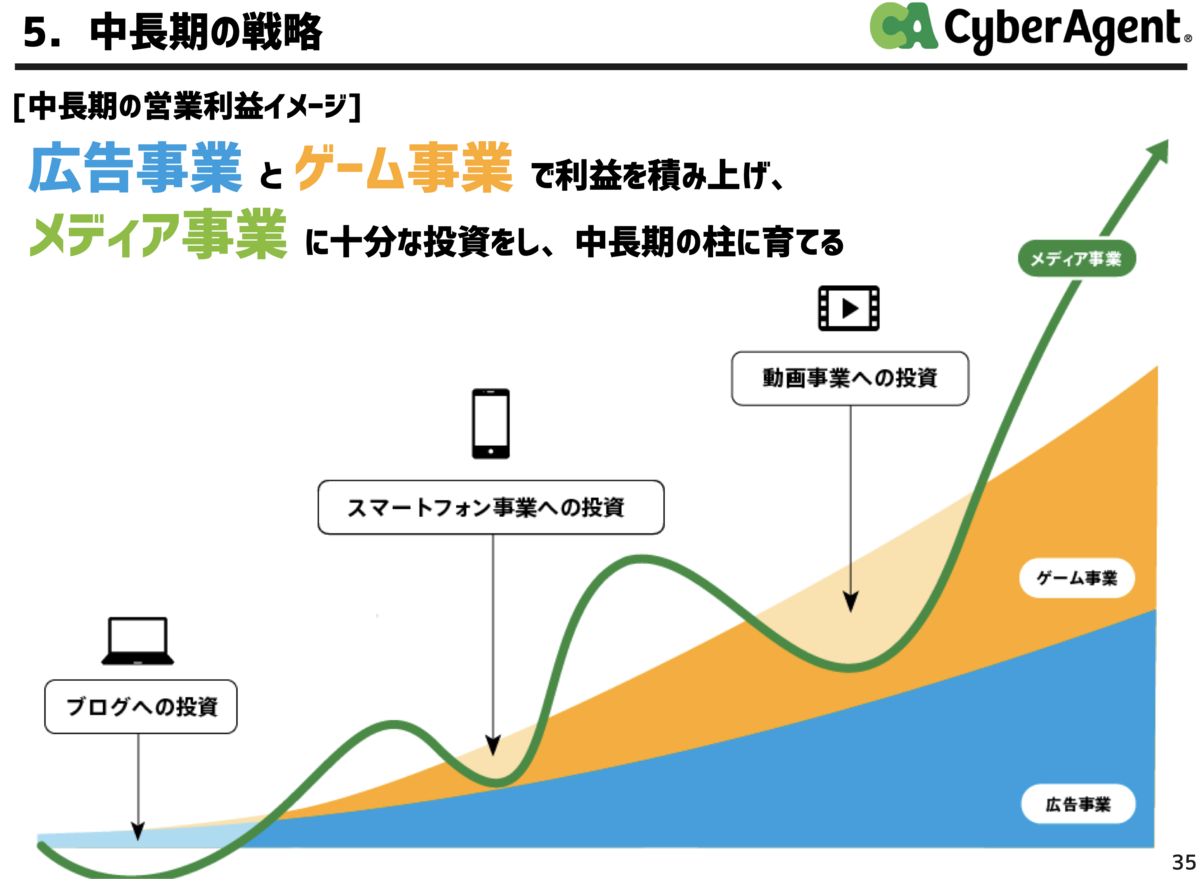

中長期的な視点が必要

今期はABEMAの赤字を他事業では補填しきれずにサイバーエージェント全体でも赤字になった。インターネット広告事業もゲーム事業も売上が伸びなかった。

今回のW杯の投資はギャンブルではあったが、ABEMAの認知度は格段に向上したのは事実だ。今のところ、その効果がマネタイズされたようには見えないが、短期的な視点だけではわからない。ABEMA事業は中長期で見てほしいと藤田社長は常々主張している。

この中長期の戦略を示す図は毎期提示されているが、今まではメディア事業がゲーム事業と広告事業の営業利益に積み重なったグラフだったが、今期からは別立てのグラフに変わっている。

サイバーエージェントとしてはABEMAは当面黒字化せずに、投資を続ける事業だと示唆しているようだ。

今後、他の事業がABEMAの赤字を補填し続けることができるのか、ABEMAの収益が改善する兆候が見られるのかが焦点になるだろう。