楽天Q4決算

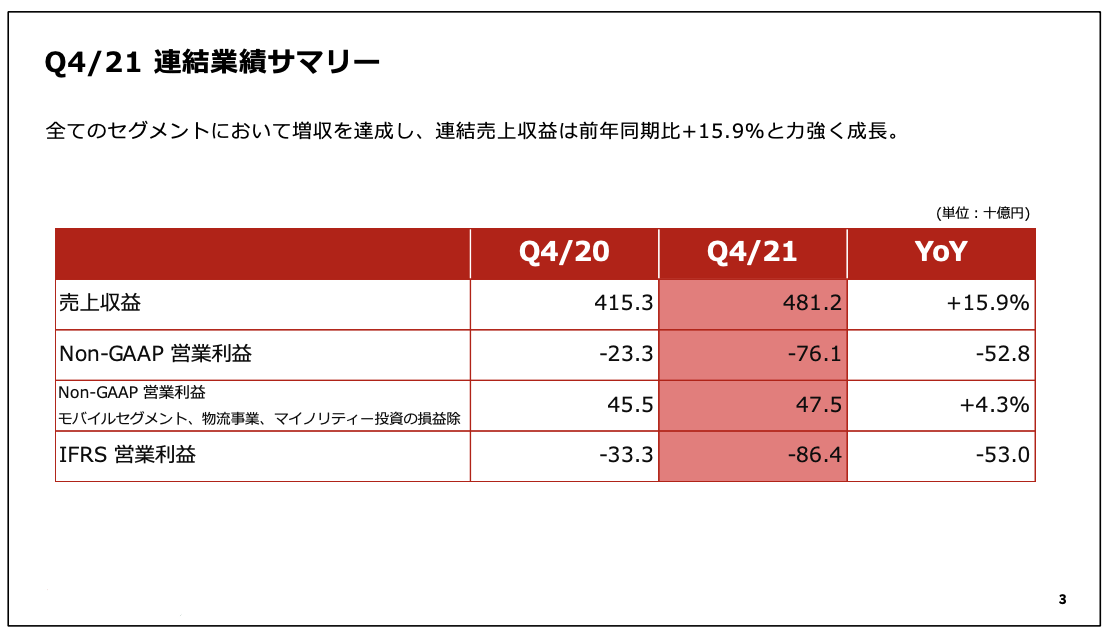

楽天が2021年度Q4決算を発表した。売上は前年同期比プラス15.5%だったが、営業収益は約760億円の赤字となった。

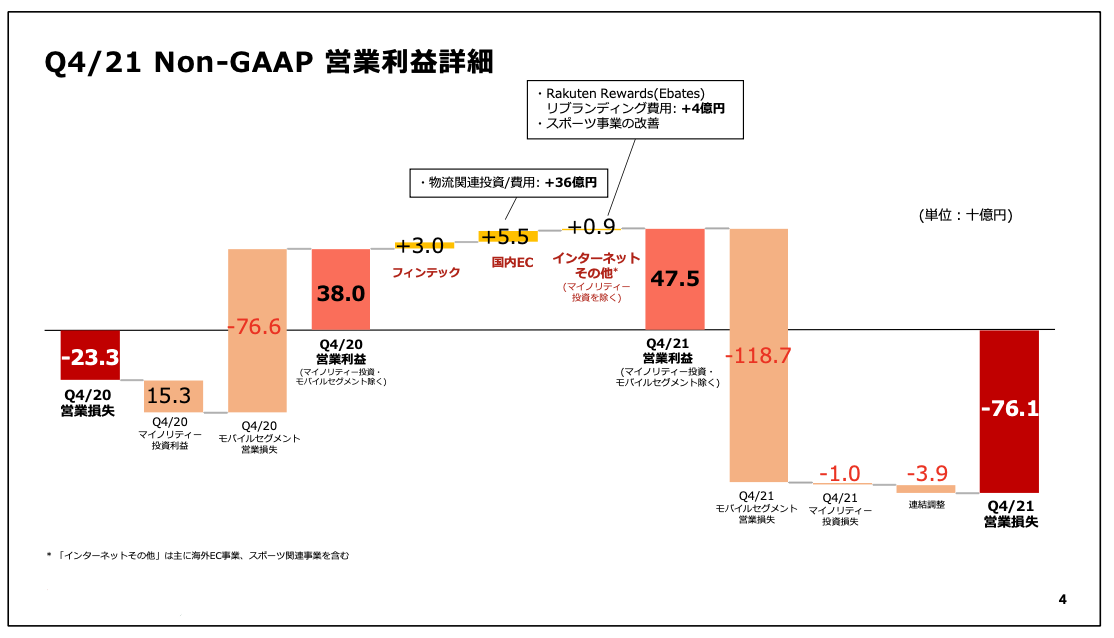

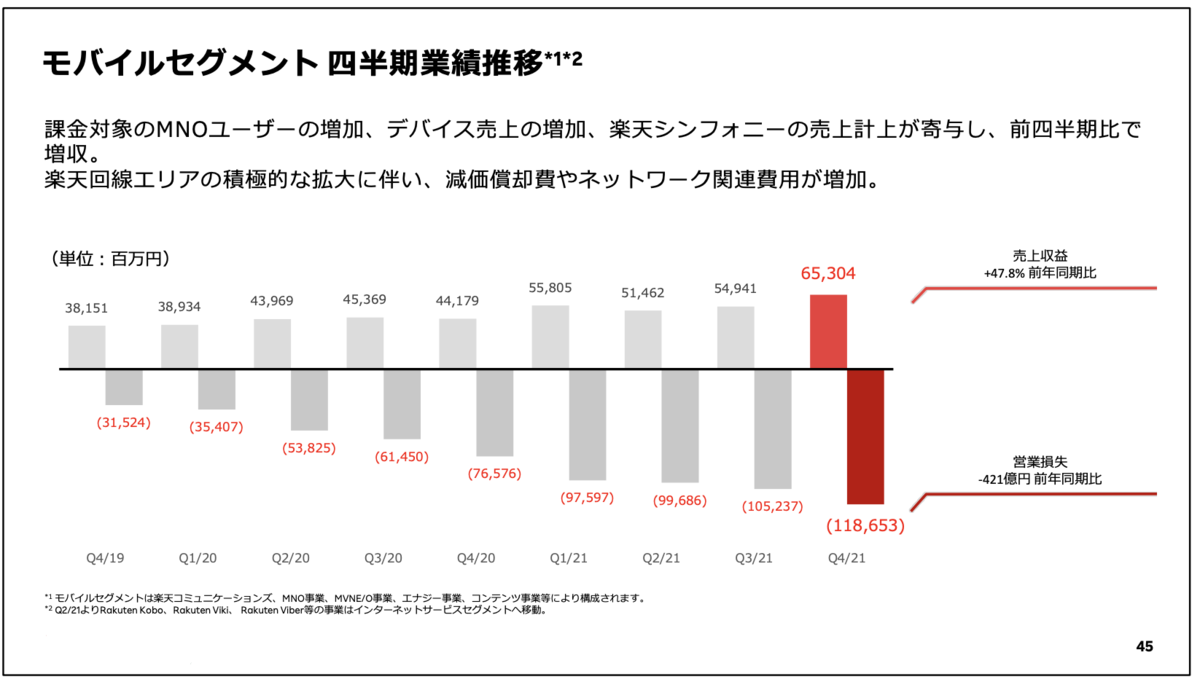

赤字の原因は楽天モバイルだ。モバイル事業以外の収益はプラス約48億円だったが、楽天モバイルは約120億円の赤字で経営の足を引っ張っている。楽天の本業といえるEC事業は順調で、楽天モバイルさえなければ、順調な経営だったはずだ。

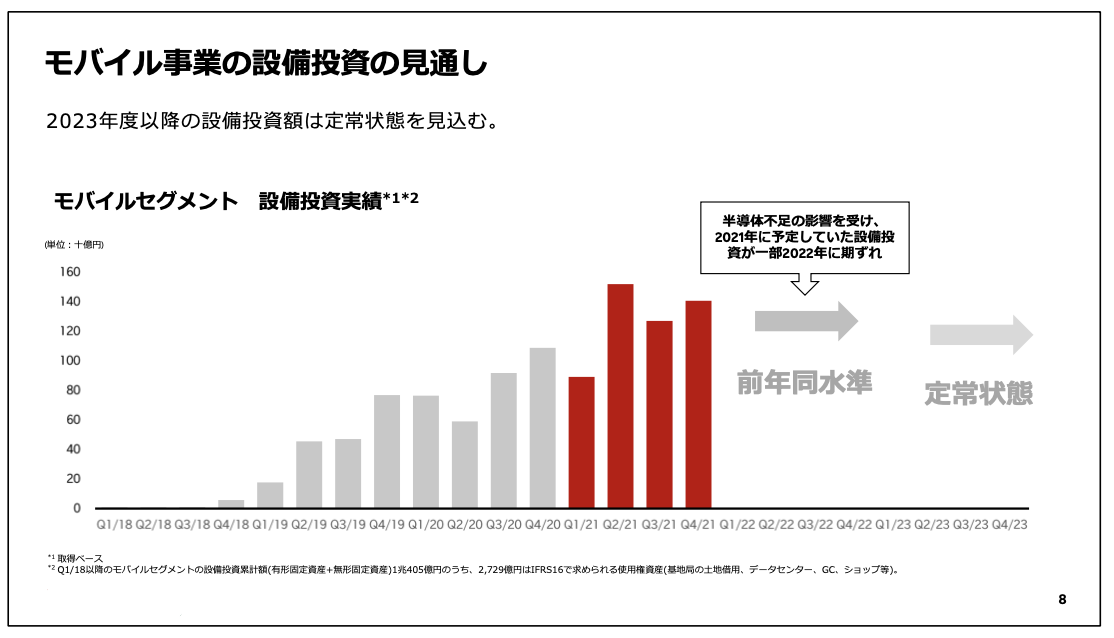

繋がりやすくするために基地局を増やす設備投資費が重荷になっていて、国内の設備が整えば経営が安定するというのが楽天の主張だが、モバイル事業が本当に黒字化するのか考えてみます。

楽天モバイルは黒字化する?

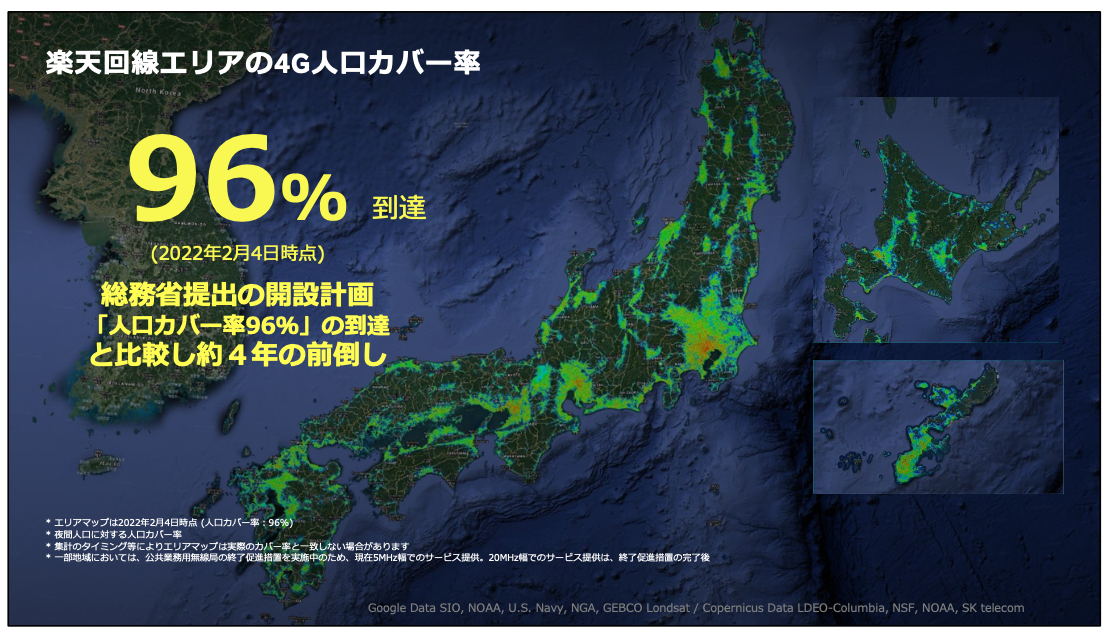

楽天回線エリアは人口カバー率が96%を達成したと発表があった。当初の計画より4年前倒ししており、楽天は設備投資が順調に進んでいるとしている。

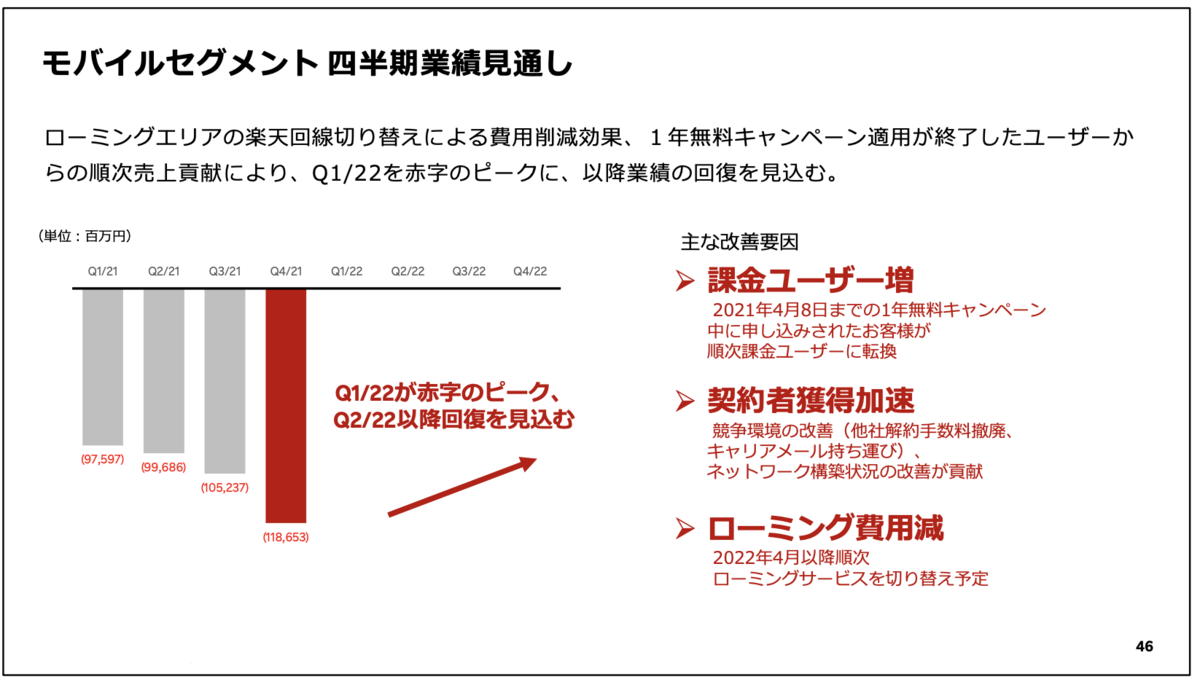

楽天は、「課金ユーザーの増加」「顧客数の増加」「ローミング費用の削減」により今後業績回復すると予測しているが、本当にそうだろうか。

まずは「課金ユーザーの増加」。一年間無料キャンペーン中のユーザーがまだ多いから、課金ユーザーはこれから徐々に増えていくだろうけど、そういったユーザーはMNPしたのではなく新規に契約したユーザーが多く、有料になったとしても課金するとは限らない。1GB無料の範囲内で使うユーザーが多いと予想される。

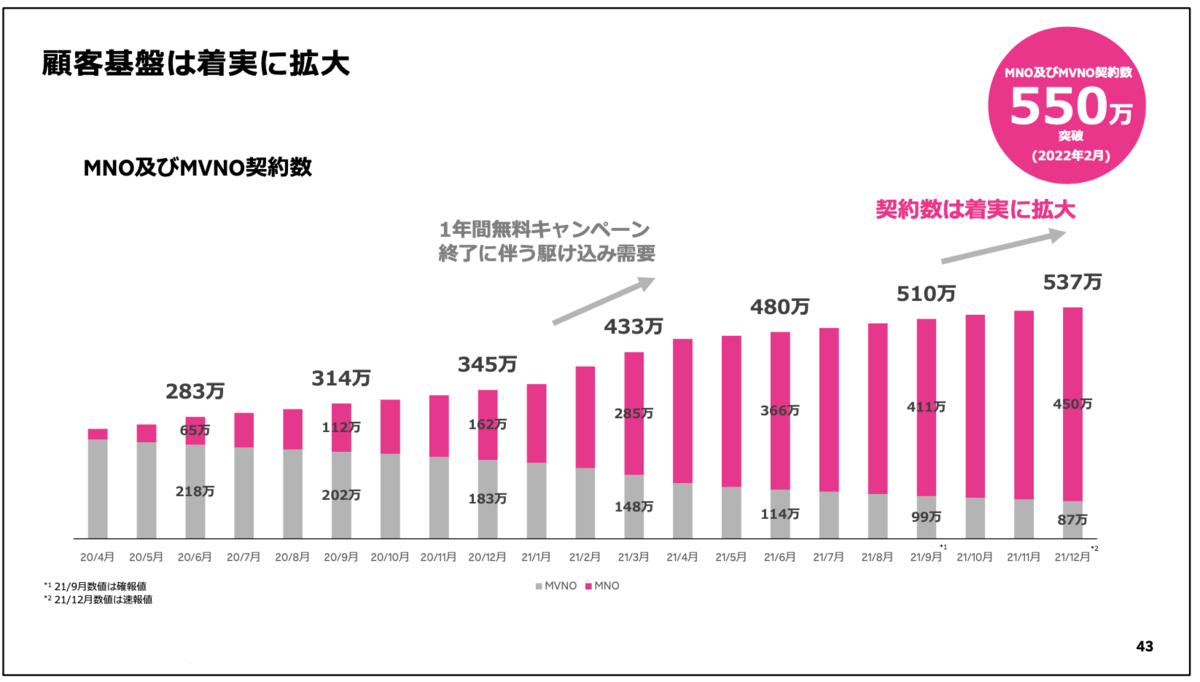

次に「契約者増加」。顧客数は確かに伸びているが、1年間無料キャンペーンが終わり、顧客数の伸びは鈍化している。さらに、3ヶ月間無料キャンペーンも終了したので、顧客数増加はさらに鈍化する可能性が高い。

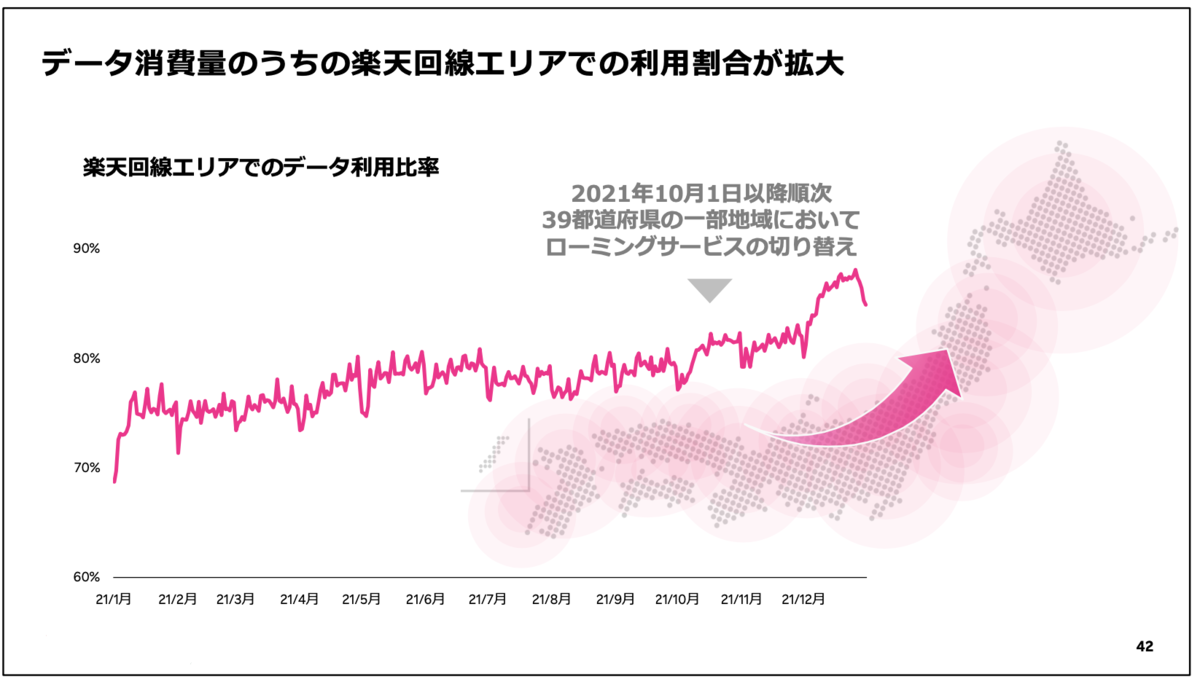

最後に「ローミング費用の削減」。自社回線エリアが増えたので、自社回線の利用率は90%近くまで到達し、auのローミングサービスの利用率は減少した。三木谷社長はローミング料金が経営の足枷になっていると言っていたので、この辺りは随分改善されたはずだ。ただ、auの契約でローミング費用を一気に削減できないらしい。

ローミング費用がなくなっても、他のキャリアのように人口カバー率を99%近くまで4Gの投資を続けないといけないし、5Gでも楽天は遅れをとっている。4Gが終わっても5Gへの投資がしばらく必要になる。

基地局を増やせば、当然維持費用もかかる。今後も設備投資費用は重荷になり続けることになる。

黒字化は当面難しい

現行の損益は売上の約2倍。費用が減らなければ、売上を3倍にしないと黒字化しないことになる。自社回線敷設を始めたこの2年で楽天モバイルの売上は2倍になったが、無料キャンペーンが終わり有料ユーザーになっても、そのユーザーが課金してくれるとは限らない。

ここから3倍の売上になるには、かなり長い年月が必要になると思われる。

他の事業がいくら黒字でも楽天モバイルによる巨額の赤字が続けば、投資家から経営に疑問符がつくだろう。それでも、携帯電話事業を継続できるのか。

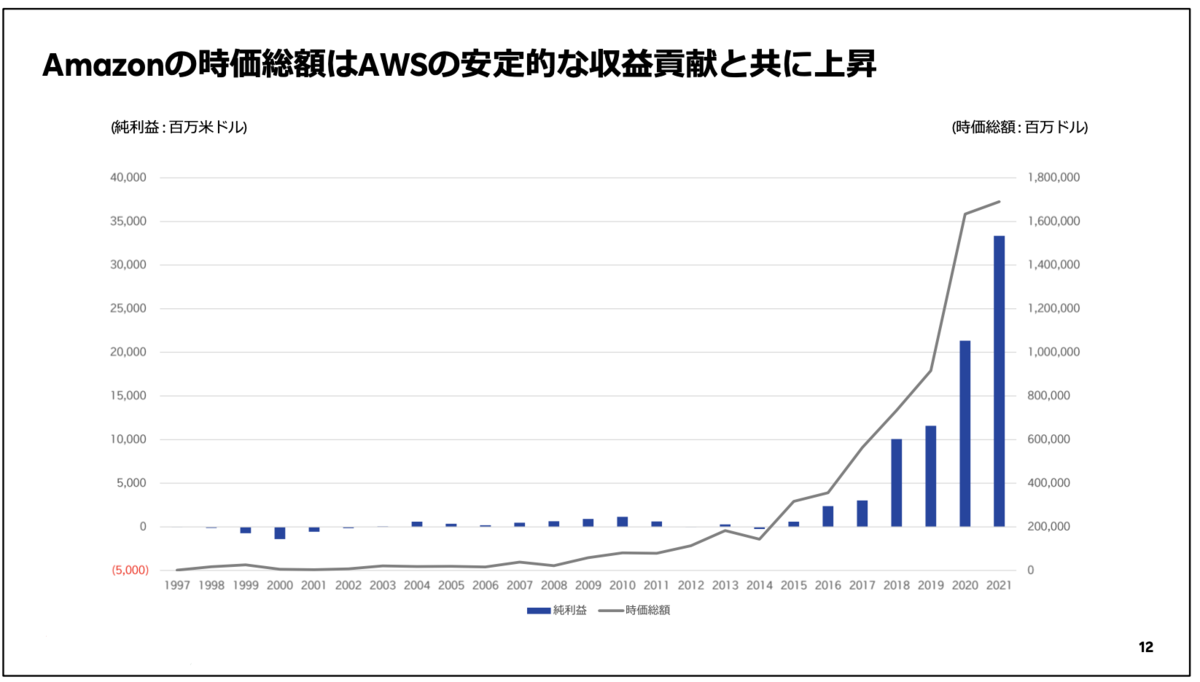

今回の決算発表で結構驚いたのは、Amazonの時価総額についてのスライドがあったことだ。

同じEC事業者であるAmazonが時価総額と収益が急激に上昇したことを示すグラフで、その背景にはAWS事業があり、楽天もモバイル事業が成功すればAmazonと同様に収益が上がると言いたいようだ。

しかし、当たり前だけど、AWSと携帯電話事業は全然違う。全国に膨大な基地局を設置し初期投資が極めて大きい携帯電話事業と、事業の拡大に合わせて投資をするAWSとはビジネスモデルがかなり違う。

楽天もそれを承知だろうし、承知の上で、こんなスライドを用意しなければいけないほど、今回の決算は追い詰められているのかなと思う。